Offenlegung betriebswirtschaftlicher Zahlen

Auf den ersten Blick könnte man eine Offenlegung vor einer Finanzbehörde oder der Insolvenzverwaltung vermuten. In diesem Fall aber, man mag staunen, betrifft es die Offenlegung an den Berufsunfähigkeitsversicherer. Das folgende Urteil des Oberlandesgerichts Köln vom 14.06.2007 soll es zeigen:

Ein selbständig tätiger Unternehmer, der Leistungen wegen Berufsunfähigkeit (BU) begehrt, muss betriebswirtschaftliche Unterlagen vorlegen, die Ausschluss geben über Größe und Leistungsfähigkeit des Betriebs, sowie über das erzielte Einkommen. Eine entsprechende Verpflichtung folgt aus den Berufsunfähigkeitsbedingungen. Darin ist zwar nur von einer Vorlage von „Unterlagen über den Beruf“ die Rede. Bei einem mitarbeitenden Betriebsinhaber liegt es aber auf der Hand, dass „Unterlagen über den Beruf“ auch Angaben über die wirtschaftliche Leistungskraft des Betriebes beinhalten. Ansonsten kann die bisherige berufliche Tätigkeit nicht vollständig erfasst werden. Teil der Gesamttätigkeit eines Betriebsinhabers – und damit Teil seiner darzulegenden Berufsausübung – ist die Ausübung des Direktionsrechts gegenüber seinen Mitarbeitern.

Das Oberlandesgericht Köln erklärt somit deutlich, dass mangels Vorlage solcher Unterlagen eine Leistung aus einer Berufsunfähigkeitsversicherung an einen selbständigen Unternehmer nicht fällig würde.

Unternehmervollmacht

Selbstständige und Unternehmer haben besondere Herausforderungen, wenn sie durch Unfall oder Krankheit nicht mehr selbstbestimmt handeln können. Oft leidet dann das Geschäft. Rechnungen können nicht bezahlt, Aufträge nicht bearbeitet, Außenstände nicht eingetrieben werden. Das kann bei Freiberuflern und Selbstständigen bis zur Insolvenz gehen.

Auch Gesellschafter können im Fall der Fälle ihre Anteile in Gesellschafterversammlungen nicht nach Wunsch vertreten lassen. Das macht ohne Vollmacht ein vom Gericht eingesetzter Betreuer. Die Lösung ist eine Unternehmervollmacht. Ein von Ihnen bestimmter Bevollmächtigter kann im Unternehmen agieren und Ihre Gesellschafteranteile vertreten, wenn Sie nicht in der Lage dazu sind.

Weitere Informationen dazu erhalten Sie auch bei Jura Direkt.

Krankenversicherung im Rentenalter

Je näher der Zeitpunkt des Ruhestandsbeginns naht, desto öfter tauchen Fragen auf wie es denn mit der Krankenversicherung im Alter so weitergeht. Vor allem Mitglieder privater Krankenversicherung (PKV) stehen manchmal die Schweißperlen auf der Stirn, wenn die Beitragsentwicklung der Vergangenheit auf die Zukunft hochgerechnet wird. Die meisten kennen den Slogan „früh angelockt, im Alter abgezockt“. Wo liegt der Fehler? Das ist die Frage. Der Fehler liegt größtenteils darin, dass die Frage eben erst sehr spät gestellt wird. Sie gehört nicht an das Ende der aktiven Arbeitszeit, sondern an den Anfang. Krankenversicherung ist eine Entscheidung fürs Leben. Die Vorteile, z.B. von günstigen Beiträgen, dürfen kein Entscheidungskriterium sein. Vor allem sollten die Beitragsvorteile nicht einfach „verkonsumiert“ werden, sondern sinnvollerweise für die Gegenfinanzierung für Zeiten höherer Belastungen eingesetzt werden. Sie erinnern sich: Krankenversicherung ist eine Entscheidung für das gesamte restliche leben. Und genau so muss die Finanzierung gestaltet werden. Nicht den aktuellen günstigen Monatsbeitrag oder den aktuellen hohen Monatsbeitrag im Rentenalter betrachten, sondern den Aufwand für die gesamte Versicherungsdauer. Dann wir klar, dass Entscheidungen die Zukunft betreffend angebracht sind. Ich kenne niemanden der von sich aus Berechnungen angestellt hat, wie hoch denn sein Gesamtinvestitionsvolumen bis zum Ruhestand und darüber hinaus bis zum (statistisch angenommenen) Lebensende ist. Sie vielleicht?

Nehmen wir doch einfach wieder Herrn Kluge als Beispiel, um die Lebenswirklichkeit etwas näher heranzuholen. Wenn Sie möchten, decken Sie die nachfolgenden Zeilen ab, lesen nur die aktuelle Zeile und rechnen für sich mit und seien Sie auf die Vergleichsergebnisse gespannt.

Herr Kluge, als Unternehmer sozialversicherungsfrei, entscheidet sich im Alter 30 für eine Krankenversicherung mit einem Beitragsaufwand in Höhe von 452,45 € (da es sich hier rein um Finanzmathematik handelt wird zwischen gesetzlicher und privater Krankenversicherung nicht unterschieden). Ausgehend von einer jährlichen Beitragssteigerung von 4 % schraubt sich der monatliche Aufwand auf 1.783,81 €. Hätten Sie das gedacht? Nun aber zur gesamten „Teilsumme“ bis zum 65. Lebensjahr. Die Investition beläuft sich auf 407.166 €. Mit Aufgabe der aktiven Beschäftigung fallen Zusatzversicherungen wie z.B. Krankentagegeld weg, so dass mit einer monatlichen Belastung von 1.454,69 € Herr Kluge nun seine Absicherung weiter bedient. Wir nehmen nun in der Folge eine 2 %-ige Steigerung an und erhalten das Ergebnis von 1.919,43 € zum 80. Lebensjahr. Summiert beträgt die zweite „Teilsumme“ nochmals 281.380 €.

Vom 30. Bis zum 80. Lebensjahr sind das 688.546 €. Und wie ist Ihr Ergebnis?

Fazit: Schon allein die Betrachtung der rein finanzmathematischen Analyse muss doch zum Schluss führen, dass Krankenversicherung keine Entscheidung sein darf, die mal´ so „hollahopp“ gefällt wird.

Die Position „Aufwendungen für die Gesundheitsvorsorge“ ist im Normalfall die größte Position in einer Ruhestandsplanung. Krankenversicherung gesetzlich oder privat? Dieser Frage gehört höchste Aufmerksamkeit geschenkt, aber nicht erst kurz vor Ruhestandsbeginn, sondern so früh wie möglich.

Keine Angst. Sie bekommen das in den Griff. Am besten mit einer professionellen Ruhestandsplanung und einer strukturierten Entscheidungsfindung für Ihre zukünftige Gesundheitsfinanzierung.

Sollten Sie in einem Alter sein, in dem eine Gegenfinanzierung nicht mehr Sinn macht, z. B. kurz vor dem Ruhestand oder bereits im Ruhestand, ist unter Umständen auch noch nicht „aller Tage Abend“. Die eine oder andere Türe lässt sich eventuell auch noch öffnen.

D&O-Absicherung

Es ist offensichtlich, dass Sie als Führungspersönlichkeit mit jeder Entscheidung und jedem Handeln, aber oft auch durch Nicht-Handeln, die Geschicke Ihres Unternehmens maßgeblich beeinflussen.

Dass Sie die Verantwortung für Ihr Unternehmen tragen und gegebenenfalls für Fehlentwicklungen geradestehen müssen, ist Ihnen bewusst.

Ist Ihnen auch bewusst, dass Sie in diesem Zusammenhang für einen an Ihrem Unternehmen entstehenden Schaden persönlich mit Ihrem gesamten Privatvermögen haften? Daher ist die Absicherung durch eine D&O-Versicherung für Sie von existenzieller Wichtigkeit.

Üblicherweise wird deshalb vom Unternehmen eine D&O-Versicherung abgeschlossen, durch die dann für alle Organe (Geschäftsführer, Vorstand, Aufsichtsrat, Beiräte und leitende Angestellte) gemeinschaftlich Versicherungsschutz besteht.

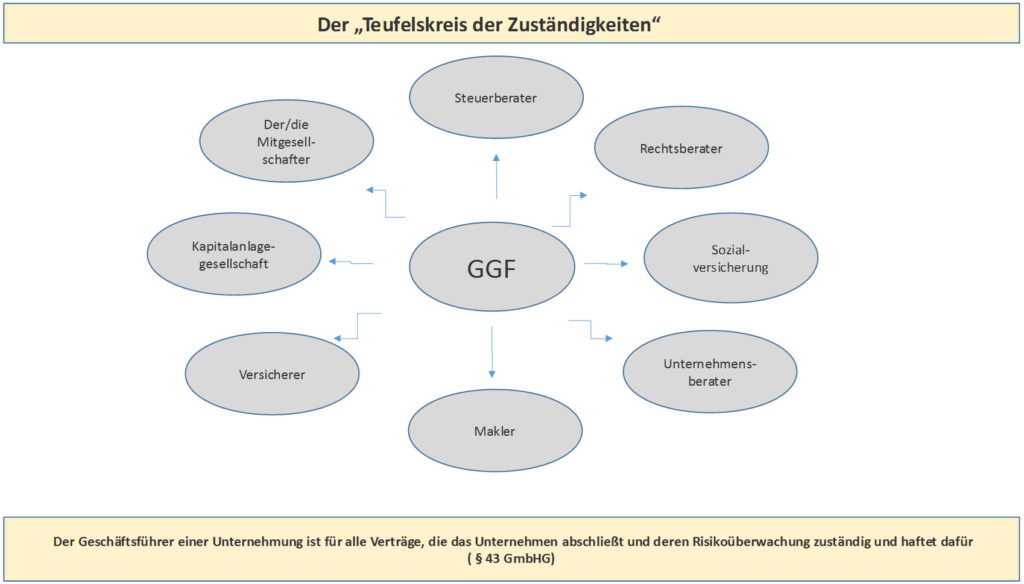

Teufelskreis der Zuständigkeiten

Der Geschäftsführer einer Unternehmung ist für alle Verträge, die das Unternehmen abschließt und deren Risikoüberwachung zuständig und haftet dafür (§ 43 GmbHG: Die Geschäftsführer haben in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden). Er kann zwar diese Aufgabe delegieren, bleibt aber letztendlich für die Pensionszusage, wie für alle anderen Verträge und Verpflichtungen des Unternehmens verantwortlich.

Der Steuerberater/Wirtschaftsprüfer ist je nach Vertrag z. B. für die Erstellung der betriebswirtschaftlichen Analysen und Bilanzen verantwortlich, d. h. es ist durchaus nicht klar und auch nicht immer Teil seines Auftrags, dass er die Pensionszusagen betriebswirtschaftlich, rechtlich usw. überprüft oder überprüfen lässt.

Der Finanzierungs-/Versicherungsvermittler ist grundsätzlich für die Eindeckung der Risiken zuständig und – im Fall, dass er Versicherungsmakler ist – kann er als Sachwalter des Kunden verantwortlich sein, auf relevante Sachverhalte hinzuweisen. Allerdings kann das wohl kaum eine rein rechtliche oder steuerrechtliche Beratung sein, da dies in Deutschland ausdrücklich den rechts- und steuerberatenden Berufen vorbehalten ist und i. d. R. auch nicht durch seine Beraterhaftpflicht abgedeckt wird.

Ähnliches gilt für den Versicherer/die Fondsgesellschaft, die letztlich nur die Vehikel zum Vermögensaufbau sind und meist die Aktiv- sowie manchmal auch die Passivwerte in einem sog. Versicherungsmathematischen Gutachten zur Verfügung stellt.

Die Risiken liegen beim Geschäftsführer.

Mit anderen Worten: Bei einer Verpflichtung, die – richtig gerechnet – mehrere 100.000 €, bei mehreren Geschäftsführern auch leicht mehrere Millionen € beträgt, ist der Geschäftsführer selbst gefordert. Dies zeigt auch allein schon die Höhe des Risikos.[1]

Wichtige Anmerkung: Der „Teufelskreis der Zuständigkeiten“ erweitert sich erheblich durch die nicht koordinierbare Beratung mehrerer Finanzdienstleister!

Sie möchten sich informieren wie Sie das Zuständigkeitsproblem am besten für sich und Ihr Unternehmen lösen können?

Fußnoten

[1] Dr. Henriette Meissner Versicherungspraxis 24 in Analyse von Versorgungsrisiken bestehender Pensionszusagen für GGF unter Berücksichtigung des BilMog.

Pfändungssicherheit

Grundsätzlich gilt, dass Renten, die wegen einer Verletzung des Körpers oder der Gesundheit, unpfändbar sind. Diese Bezüge können (jedoch) nach den für Arbeitseinkommen geltenden Vorschriften gepfändet werden, wenn die Vollstreckung in das sonstige bewegliche Vermögen des Schuldners zu einer vollständigen Befriedigung des Gläubigers nicht geführt hat oder voraussichtlich nicht führen wird und wenn nach den Umständen des Falles, insbesondere nach der Art des beizutreibenden Anspruchs und der Höhe der Bezüge, die Pfändung der Billigkeit entspricht. Die Berufsunfähigkeitsrente ist folglich „bedingt pfändbar“ aber nicht unpfändbar. Das Existenzminimum wird also belassen. Verfügt der Schuldner jedoch über weitere Einkünfte, kann die BU-Rente vollständig pfändbar sein.

Durchaus vorstellbar kann nachfolgende Verkettung ungünstiger Umstände (oder vorher nicht richtiger Beratung) zum Verlust angesparten Vermögens oder bestehender Ansprüche aus Versicherungsverträgen sein.

Hierzu ein Beispiel zur Verdeutlichung:

Nach Eintritt der Berufsunfähigkeit folgt die Insolvenz des Unternehmens an die sich unmittelbar die Privatinsolvenz des (ehemaligen) GGFs anschließt. Die Berufsunfähigkeitsabsicherung wurde als Berufsunfähigkeitszusatzversicherung einer Rentenversicherung für die Altersversorgung ab dem 67. Lebensjahr des GGFs mit dem Versicherer vereinbart. Da unser GGF Handwerksmeister war, konnte die Berufsunfähigkeit nach den Bedingungen des Versicherers bis maximal zum 60. Lebensjahr abgeschlossen werden. In diesem Fall ist die Berufsunfähigkeitsrente nicht über die Zivilprozessordnung geschützt. Diese verlangt, dass es sich um eine lebenslange Leistung handelt. Im Anschluss an die Berufsunfähigkeitsleistung muss sich ohne Lücke in gleicher Höhe die Altersrentenleistung anschließen. Was in diesem Fall gerade nicht der Fall ist. Handelt es sich bei dem Altersvorsorgevertrag zusätzlich um einen Vertrag der nicht an die Anforderungen der Zivilprozessordnung angepasst wurde, ist auch die Altersversorgung kein pfändungsgeschützter Vertrag, bzw. kein pfändungsgeschütztes Vermögen. Auch wenn es keine zeitliche Unterbrechung vom Leistungsende der Berufsunfähigkeit und des Beginns der Altersrente gäbe und die Altersversorgung mit einem Kapitalwahlrecht ausgestattet ist, unterliegen weder die BU-Leistung noch das Kapitalvermögen dem Pfändungsschutz.

Krankenversicherung gesetzlich oder privat

Das Krankenversicherungssystem in Deutschland stützt sich auf zwei Säulen: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Beide zusammen bilden das duale Krankenversicherungssystem und stellen die Mittel für das deutsche Gesundheitssystem bereit, das zu den besten der Welt gehört.

Was aber nun ist das bessere System? Eine Frage die sich stellt, wenn die Voraussetzungen für eine freie Entscheidung gegeben sind. Und somit kommen wir dann auch gleich, aber nur kurz, zu den Unterschieden.

Eigentlich gibt es nicht zwei, sondern drei „Krankenversicherungstypen“:

- Der Pflichtversicherte in der gesetzlichen Krankenversicherung

- Der freiwillig Versicherte in der gesetzlichen Krankenversicherung

- Der privat Versicherte

Die Regelungen für die ersten beiden „Typen“ finden sich im Sozialversicherungsgesetz (SGB), die für den privat Versicherten in den Allgemeinen und Besonderen Bedingungen der privaten Krankenversicherung, mit erheblichen Unterschieden betreffend Finanzierung und Leistung und mit erheblichen Auswirkungen auf die Situation der Krankenversicherung im Rentenalter.

- Wie soll jetzt aber eine Entscheidungsfindung von statten gehen?

- Sollte ich die gesetzlichen Regeln und Bedingungen der Anbieter beiden Systeme kennen?

- Wie entwickeln sich die Systeme und was kann das für mich und meine Familie bedeuten?

„Um bewusst zu entscheiden welche Absicherung im Einzelnen in und vor dem Hintergrund einer Lebensplanung die richtige ist, bedarf es vertiefender Kenntnis der Gemeinsamkeiten und der Unterschiede beider Systeme“.

Ruhestandsplanung

Die Grundüberlegung für eine Ruhestandsplanung sollte eine sorgfältige Ermittlung des Versorgungsbedarfs sein. So manche Ermittlung beschränkt sich auf die Frage „wie viel soll´s denn sein?“ mit der Antwort „ungefähr so viel wie jetzt“. Und dann wird munter damit begonnen die Möglichkeiten der betrieblichen Altersversorgung auszuschöpfen. Wer sagt denn, dass dies auch der richtige Weg ist?

Unterstellt man, je nach Höhe der angestrebten Versorgung, einen Investitionsaufwand von einem nicht seltenen Ausmaß im sechsstelligen Bereich, sollte klar sein, dass es sich für den GGF um eine bedeutsame Zielgröße handelt. Und so sollte er auch von jedem beteiligten Berater behandelt werden.

Ein kleiner Ausschnitt aus den Fragen einer Analyse wird die Wertigkeit einer Ruhestandsplanung verdeutlichen:

- Wie hoch wird das verfügbare Einkommen des GGF unmittelbar vor Ruhestandsbeginn sein?

- Welche Auswirkungen haben Steuer, Inflation und Krankenversicherung im Rentenalter?

- Welche Form der Leistungen wird angestrebt?

- Welche Leistungen braucht der Ehe- oder Lebenspartner im Falle eines vorzeitigen Todes seines Partners?

- usw.

Daran schließen sich weiter Fragen an

- Wie werden „Störfaktoren“ vorzeitiger Todesfall, Berufsunfähigkeit, Krankheit, Pflegefall oder Insolvenz Einfluss auf das Versorgungsziel nehmen?

- Wie „risikofreudig“ dürfen Sparanlagen sein?

- Welche Vermögenswerte sind schon vorhanden und können in die Versorgung eingebaut werden.

- Was braucht man im Ruhestand nicht mehr?

- usw.

Aufgrund des meist sehr hohen Versorgungsbedarfs kann für den GGF nur eine Lösung unter Betrachtung aller Einflussfaktoren in Frage kommen.